外贸企业出口退税风险防范的10点注意,请查收!

1、出口前应办理一般纳税人登记,外贸企业想出口退税须办理一般纳税人,小规模纳税人只能免税。

2、选择供应商尽量选择注册时间超过2年、信用级别较高的企业,不要因为贪图便宜随意采购货物出口。

3、合规操作代理出口业务,不要把代理出口业务操作成“假自营”。

4、出口后符合收入确认的条件应及时确认收入,确认收入实务中一般是在出口当月,是否开具出口发票以主管税务机关的要求为准,如主管税务机关无要求,可用商业发票作为收入入账的单据。人民币以外的货币结算销售额的,应当折合成人民币计算,折合率可以选择出口当月第一个工作日人民币汇率中间价。

误区1:出口退税当月才需要确认出口收入✘

误区2:取得购货发票后才需要确认出口收入✘

5、及时联系供应商开具购货增值税专用发票,取得发票后应对发票进行检查,检查无误应及时勾选确认,检查事项如下:

①商品名称和计量单位。购货发票的商品名称应和出口报关单的商品名称相符(特殊情况除外),购货发票的单位应和报关单的其中一个单位一致。

②规格型号。注意避免报关单、商业发票、采购合同、购货增值税专用发票上的规格型号出现不符。

③购货发票与报关单的对应关系。尽量避免一张购货发票上既有内销又有外销的情况。

6、电子口岸出口退税模块打印出口货物报关单,打印出的报关单应与已勾选的增值税专用发票抵扣联配对整理好。电子税务局我要查询中查看报关单及购货发票是否有电子信息,有信息及时申报出口退税。

注:外贸企业出口企业管理类别一、二类企业,发票退税勾选后一般几天内就会有认证信息。一类、二类企业发票有认证信息(查看发票状态显示“已认证/未稽核”)就可以申报退税,三类、四类企业有相符信息(查看发票状态显示“已认证/已稽核”)才可申报。

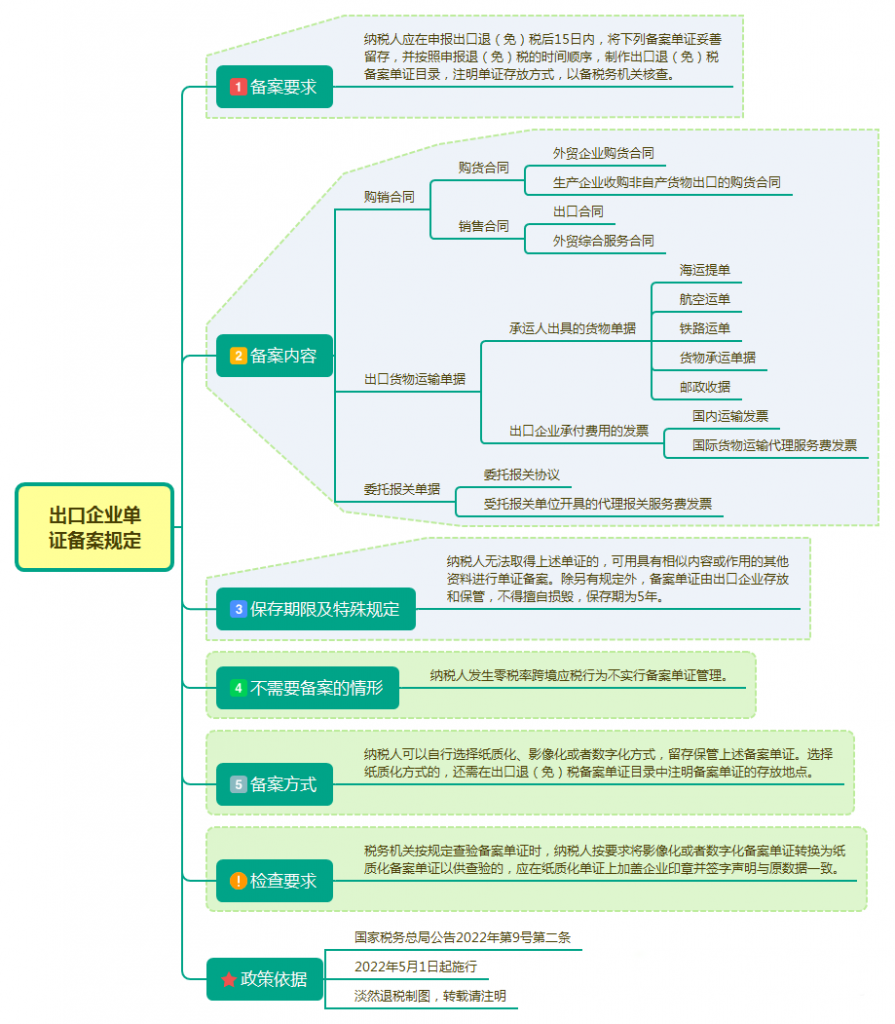

7、出口企业应及时对申报出口退税的货物进行单证备案。要求如下:

8、年度末应注意核查出口退税申报情况,未申报出口退税应做好记录,如属于未取得购货增值税专用发票应及时催发票,如属于购货增值税专用发票或出口报关单无电子信息应及时申报信息查询。

9、核查出口退税货物收汇情况,如属于企业操作不正规应及时修正,出口申报退税货物未收汇且不符合视同收汇的10类情形之一的只能做免税处理。

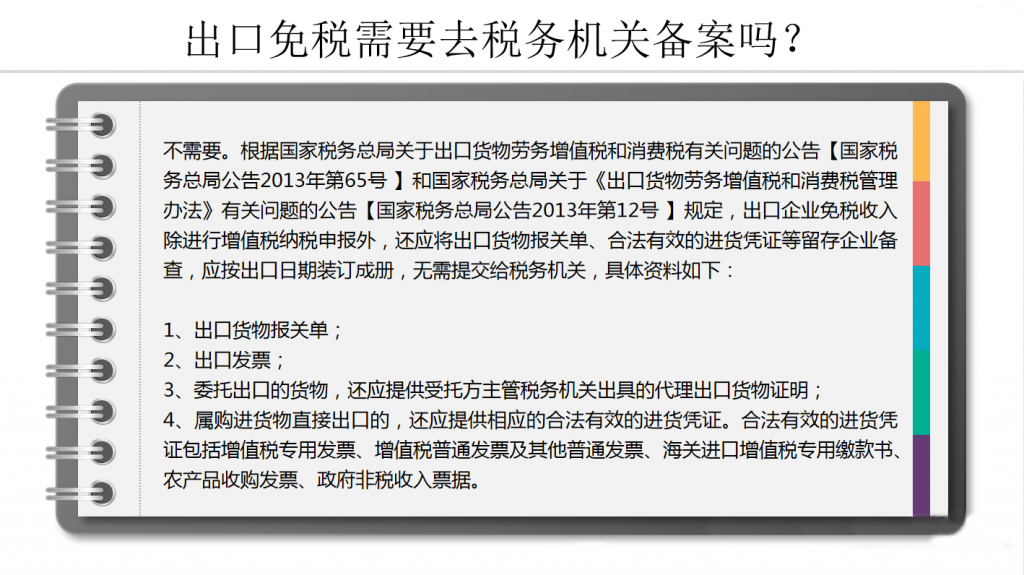

10、发生出口免税(免税不退税)收入,出口企业应自主备案,备案要求如下:

来源:出口退税综合服务网